使用持保认购策略在香港市场上增厚收益

来源:雷根基金

期权和现货组合策略最著名的2类分别为持保认购策略(covered call)和保护性认沽策略(protective put),本期让我们先来介绍一下使用持保认购策略在香港市场上的应用。

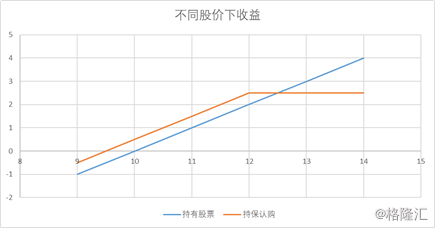

持保认购策略在持有长仓的同时,卖出价外认购期权,赚取额外期权费来增厚收益,但如果股价大幅上涨,该策略会损失卖出认购期权行权价外的收益。举个例子,如下图所示,当正股价格为10元港币时,购入建设银行个股期货(东方财富代码:CCBH8),同时卖出行权价为12元港币的认购期权获得期权金0.5元港币(一般期权金并不会这么多,仅为示例),那么之后当股价波动后,持保认购策略在建设银行个股期货价格低于12.5元港币时都要优于单纯持有股票策略;一旦股价将要击穿12.5元港币,可以选择平仓认购期权。

可见,持保认购策略的本质是依靠卖出期权来获取额外收益。比单纯持保认购策略更进一步的策略,是持有标的同时,循环卖出认购和认沽期权。

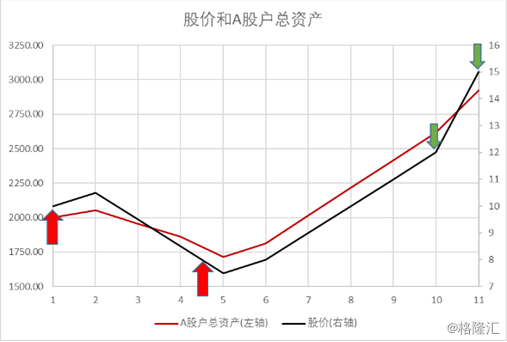

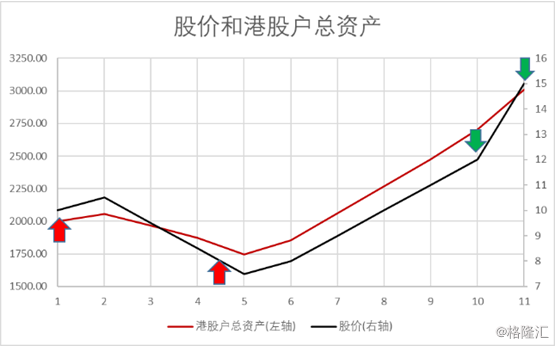

也举个例子,依然在建设银行正股价为10元港币时购入1手建设银行个股期货,但是我长期看好该股票到15元港币,中途如果股价低于8元港币愿意补仓1手个股期货,而股价高于12元港币则愿意把补仓的1手期货获利了结。因此在补仓前,我们每月滚动卖出8元港币行权价的认沽期权,补仓后滚动卖出12元港币行权价的认购期权。

下面左图为相同思路,现货使用股票,不使用期权(在股票市场上通过挂8元港币买单和12元港币卖单达到补仓减仓目的,以“A股”表示);右图股票标的使用个股期货,同时按上文思路卖出相应认沽认购期权(以“港股”表示)。2个方案中,闲置资金都做现金管理,期权定价按照股票实际波动率用BS模型定价。

目前在香港个股期货市场上,建设银行个股期货(保证金一手约500元港币)较为活跃,实际价差也在做市商加入后维持在3分左右(3BPs),在免除双边千一印花税交易成本的同时,可以利用较少资金撬动大型回报;同时合理卖出相应认沽认购期权,增厚收益。

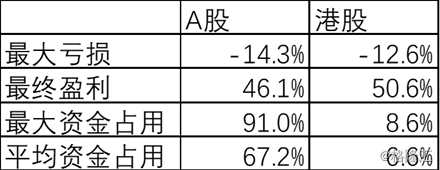

最终2种方案评估中可见,使用期货和期权的方案(上表中以港股表示)各项指标都由于只使用股票现货且不卖出期权的方案(上表中也A股表示)。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

最新资讯

-

2月AI对冲基金回报率创7年来新低

债要:2月AI基金指数下跌7.3%,创2011年以来最差单月表现,亏损幅度甚至超过传统的量化基金--CTA基金(下跌6. -

行业洗牌景气反转,需求稳增促有机硅产品提价

全球第二大的有机硅产品生产商美国迈图高新材料集团从3月15日起将有机硅密封胶产品价格上涨20%。从3月7日起企业开始封单 -

家乐福首个“奥莱”门店停业收场

家乐福在华首试的“奥特莱斯”业态随着大卖场闭店而无下文。日前,家乐福成都市光华店因经营调整已停止营业。值得注意的是,家乐 -

老人爬长城受伤酒后挑战70度陡峭长城摔伤头部

人民网北京3月12日电据北京市公安局官方微博“平安北京”消息,3月11日下午13时40分,怀柔支队接119指挥中心调度称 -

普京回应“骑熊照”:这些照片确实存在但是我没骑过

普京“骑熊”照片在网上疯传。(图片来源:俄罗斯卫星通讯社)海外网3月10日电一张俄罗斯总统普京“骑熊”的照片曾在网上疯传 -

央行披露金融改革新动向:严守政策底线、扩大开放

3月9日上午,中国人民银行行长周小川携中国人民银行副行长易纲,副行长、国家外汇管理局局长潘功胜参加了第十三届全国人大一次 -

股市博弈:利多消息居多预计市场走强

【早盘预判】今日整体消息层面,利多消息居多,今日整体市场预计将会,冲高上涨之后,震荡洗筹态势,单边下跌概率在20%左右; -

彭华岗:完成公司制改制是国有企业改革一个历史性突破

十三届全国人大一次会议新闻中心10日举行记者会,国务院国资委主任肖亚庆,副秘书长、新闻发言人彭华岗就“国有企业改革发展”