从“万众瞩目”到“无人问津”黄金墙倒众人推

FX168财经报社(香港)讯 加拿大丰业银行近日公布了其对黄金的月度报告,报告中指出黄金走软因其相对于其它避险资产的机会成本更高,且实物黄金的需求疲软,也进一步打压金融市场对黄金的投资欲望。

1、金价大跌

自1月份金价触及1366.15美元水平以来,金价已经完全回吐了2017年12月至2018年1月这段时间的涨幅。尤其是2018年6月下旬到7月初这段时间,金价自1309.40美元大跌至1237.95美元。金价疲软的原因有多个,其中包括黄金的机会成本上升,美元走强,大范围的去杠杆化以及实物黄金需求疲软等。

(美元及黄金走势图,来源:丰业银行报告、FX168财经网)

2、更高的机会成本

考虑到美国关税政策导致地缘政治局势以及经济紧张情绪升温,全球股市以及大宗商品市场(原油除外)都遭受冲击。因此,在避险情绪如此强力的情况下,金价未能收到追捧这一点是让人不太能理解的。其实把这一点理解为投资者更加倾向于将美国和德国的国债作为避险资产是不恰当的,尤其是对美债来说,因为10年期美债收益率一度升破3%水平。不过,随着美债的买盘越来越强劲,美债收益率也由5月17日的3.128%回落至2.84%,但是美元指数依旧保持强劲——6月21日美指最高触及95.54水平,不过,随后回落至95水平下方。也就是说,随着债券收益率的下滑,美元的涨势也暂缓,如果美元指数继续随着美债收益率下跌而回落的话,那么将为金价提供支撑,此外,油价的上涨也将为金价提供一定的支持,因为油价通常被视为和统战挂钩,而金价正是传统的对冲通胀的资产之一。

3、实物黄金续期疲软

据世界黄金协会(WGC)公布的数据显示,2018年第一季度,黄金需求量为973.5吨,这是自2008年来的最低水平。金币以及ETFs需求的疲软加上印度珠宝需求下滑12%是实物黄金需求下降的主要因素。2018年第一季度珠宝需求为491.6吨,尽管较2017年的487.7吨有所上升,但是和10年平均的556.3吨水平相比依旧下滑。印度黄金需求疲软主要因政策法规以及税改等因素的影响。

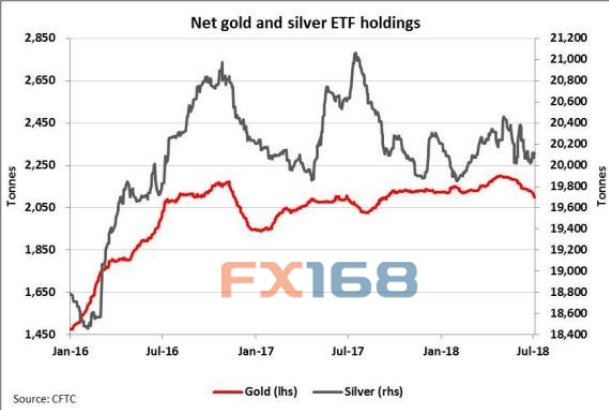

(黄金、白银净ETF持仓,来源:丰业银行报告、FX168财经网)

4、基金净多头头寸下降

投资者对黄金ETFs的兴趣在不断下降,下图显示,ETFs黄金持仓自5月低的2176吨下降至2102吨,这是自2017年9月中旬以来的最低水平,而年内最高在4月份触及2201吨。

(黄金基金多、空以及净头寸,来源:丰业银行报告、FX168财经网)

净多头基金头寸 (NLFP)已经跌至76672份合约,为2017年7月中旬以来的最低水平。上图显示,多头正在减少敞口,因此多头持仓量降至2016年12月来的最低水平,而与此相对,空头正在不断增加敞口,持仓量升至2017年7月中旬来的最高水平。

校对:TIER

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

最新资讯

-

今日汇市晨报2018年7月12日:人民币中间价调贬492个基点,报6.6

昨日,美元指数收盘涨0.66%,报94.7371。今日,人民币兑美元中间价调贬492个基点,报6.6726。昨日(7月1 -

刘成城:氪空间以每月新增1万工位的速度扩张

7月10日,第十七届中国互联网大会在北京国家会议中心举行,氪空间董事长兼创始人刘成城在主题演讲中表示,由于技术的发展,团 -

公募FOF投资货币基金比例受限

随着第二批获批的公募基金中基金(FOF)招募说明书和基金合同陆续披露,“公募FOF投资货币基金比例不得超5%”的传言得到 -

申城外卖“试水”汽车配送司机懂外语、体脂率合格者优先

东方网通讯员邱琪、记者程琦7月11日报道:提到外卖送餐,最常见的莫过于穿越在城市大街小巷的骑着电动车的外卖小哥。不过,东 -

刚合并三个月的同程艺龙,为什么要仓促上市?深度

各条业务线都尚未完成整合,便匆忙提交了招股书,原因何在?是资本的“挟持”,还是对无法掌控流量的危机感?本文由无冕财经(I -

脱欧白皮书明日揭晓!巴尼尔的一句话似乎暗示英镑多头将胜利?

FX168财经报社(香港)讯周三(07月11日)欧盘,聚焦英镑走势。继周一两位英国政府内阁重臣相继辞职,导致英镑欧盘下午 -

两市纷纷走低特斯拉等板块跌幅较小

收评丨截至收盘,上证综指报2777.77点,下跌1.76%;深证成指报9023.82点,下跌1.97%;创业板报1563 -

数据显示上半年我国信托业转型发展势头良好

记者从中国信托登记有限责任公司获悉:今年上半年,信托行业转型发展势头良好,全国各信托公司共办理各类新增信托登记申请累计达